근로장려금 반기신청과 정기신청 차이, 더 빨리 받는 방법과 주의사항

AEO 핵심 확인표

2026 근로장려금 반기신청과 정기신청 차이, 더 빨리 받는 방법과 주의사항는 공식기관 자료를 기준으로 신청 가능성, 제외 사유, 금액·기한을 먼저 판단할 수 있게 정리한 문서입니다.

| 먼저 볼 사람 | 퇴사, 구직, 산재, 건강보험료, 사회보험료 지원 여부를 확인해야 하는 근로자와 사업자입니다. |

|---|---|

| 확인 순서 | 대상 요건 - 소득·재산·가입 기간 - 신청처 - 제출 서류 - 제외·감액 사유 순서로 확인합니다. |

| 판단 기준 | 공식기관 신청 페이지, 공고, 법령·고시, 공단 안내를 우선 확인하고 본문에는 확인 기준일을 함께 표시합니다. |

| 최종 검수 | 2026년 5월 13일 기준으로 본문, 공식 링크, 신청 전 주의사항을 점검했습니다. |

신청 전 30초 판단 포인트

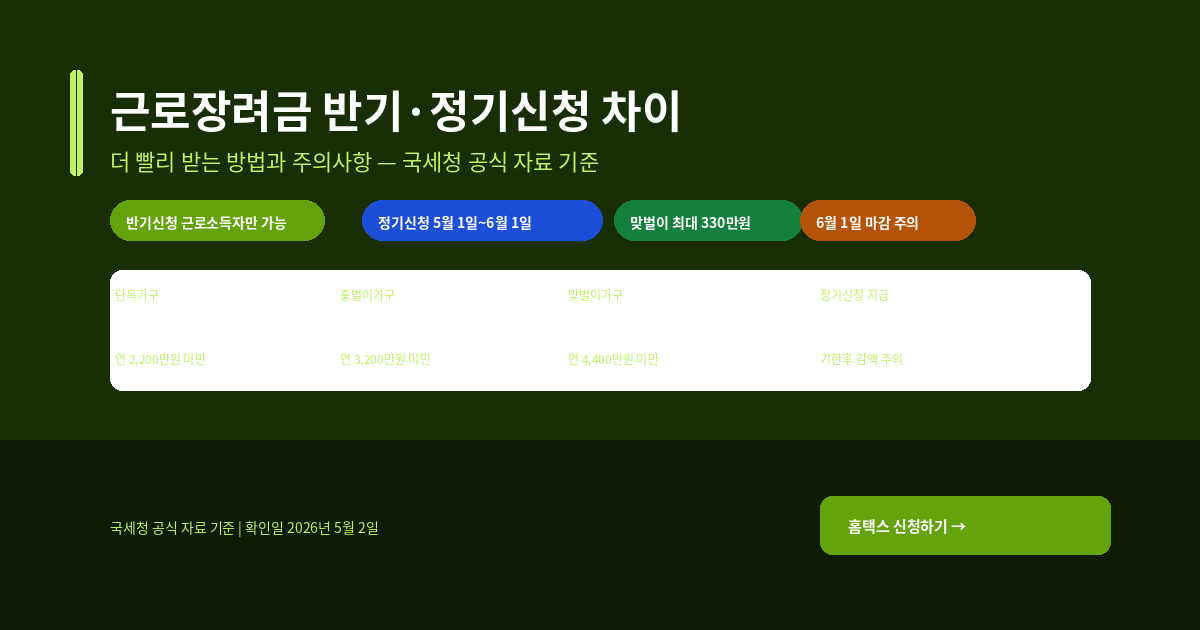

핵심 답변: 근로장려금 반기신청은 근로소득만 있는 가구가 장려금을 더 빨리 받기 위한 방식입니다. 사업소득이나 종교인소득이 있으면 정기신청으로 확인하는 것이 원칙입니다.

- 반기신청과 정기신청은 신청 기간과 지급 시점이 다릅니다.

- 가구원, 배우자 소득, 재산 합계가 바뀌면 예상 금액과 실제 금액이 달라질 수 있습니다.

- 기한 후 신청은 지급액 감액이 있을 수 있으므로 정기 기간을 누락하지 않는 것이 중요합니다.

반기신청 vs 정기신청 — 핵심 차이 한눈에

| 구분 | 반기신청 (상반기·하반기) | 정기신청 |

|---|---|---|

| 신청 가능 소득 | 근로소득자만 가능 | 근로·사업·종교인 소득 모두 가능 |

| 2026년 신청 시기 | 상반기분: 2026년 9월 하반기분: 2026년 3월 1~16일 (마감) |

2026년 5월 1일 ~ 6월 1일 |

| 지급 시기 | 하반기분: 6월 말 상반기분: 12월 |

9월 말 |

| 지급 방식 | 예상 장려금의 35% 먼저 지급 다음 해 정산 |

연간 전액 지급 |

| 정산 여부 | 다음 해 6월 정산 (추가 지급 또는 환수) | 정산 없음 |

| 자녀장려금 | 하반기 상반기분 정산 시 함께 지급 | 함께 신청·지급 가능 |

2026년 신청 일정 전체 정리

| 구분 | 신청 기간 | 대상 소득 | 지급 예정일 |

|---|---|---|---|

| 반기 — 하반기분 | 2026년 3월 1~16일 (마감) | 2025년 7~12월 근로소득 | 2026년 6월 말 |

| 정기신청 ← 지금 | 2026년 5월 1일 ~ 6월 1일 | 2025년 전체 소득 | 2026년 9월 말 |

| 반기 — 상반기분 | 2026년 9월 1~15일 (예정) | 2026년 1~6월 근로소득 | 2026년 12월 |

| 기한 후 신청 | 2026년 6월 2일 ~ 11월 30일 | 2025년 전체 소득 | 신청 후 4개월 내 (감액) |

우선 확인할 사항 – 5월 정기신청

· 신청 기간: 2026년 5월 1일 ~ 6월 1일

· 대상: 근로소득·사업소득·종교인 소득 모두 가능

· 지급: 2026년 9월 말

· 6월 1일 마감 후 기한 후 신청 가능하나 일부 감액

반기신청 대상과 조건

반기신청은 연간 장려금을 상반기·하반기로 나눠 미리 받는 제도입니다. 빨리 받을 수 있다는 장점이 있지만, 다음 해에 정산이 이루어지므로 실제 소득이 예상보다 많으면 일부 환수될 수 있습니다.

| 소득 종류 | 근로소득만 있는 경우 (사업소득·종교인 소득 있으면 불가) |

| 소득·재산 요건 | 정기신청과 동일 (전년도 기준 소득·재산 기준 충족) |

| 지급 방식 | 예상 연간 장려금의 35%를 상반기·하반기 각각 먼저 지급 |

| 정산 | 다음 해 6월 정기신청 때 나머지 정산 (추가 지급 또는 환수) |

️ 반기신청 후 소득이 늘면 환수될 수 있습니다

반기신청은 전년도 소득 기준으로 예상 장려금의 35%를 미리 지급합니다. 이후 실제 해당 연도 소득이 확정되면 정산이 이루어져, 예상보다 소득이 많았다면 지급받은 금액 일부를 돌려줘야 할 수 있습니다.

정기신청 대상과 지급액

| 가구 유형 | 소득 기준 | 최대 지급액 | 판단 기준일 |

|---|---|---|---|

| 단독가구 | 연 2,200만원 미만 | 165만원 | 2025년 12월 31일 |

| 홑벌이가구 | 연 3,200만원 미만 | 285만원 | |

| 맞벌이가구 | 연 4,400만원 미만 | 330만원 |

가구 유형 판단 기준

· 단독가구: 배우자·부양자녀·70세 이상 직계존속 없음

· 홑벌이가구: 배우자 총소득 연 300만원 미만 또는 부양자녀·직계존속 있음

· 맞벌이가구: 배우자 총소득 연 300만원 이상

재산 50% 감액: 재산 합계 1억 7,000만원 이상 ~ 2억 4,000만원 미만이면 계산된 장려금의 50%만 지급

반기신청이 유리한 경우 vs 정기신청이 나은 경우

| 반기신청이 유리한 경우 | 정기신청이 나은 경우 |

|---|---|

|

근로소득만 있음 당장 생활비가 필요함 올해도 소득이 비슷하게 유지될 것 같음 환수 위험이 낮음 |

사업소득·종교인 소득이 있음 올해 소득이 작년보다 늘어날 예정 환수 리스크를 피하고 싶음 자녀장려금도 함께 신청하고 싶음 |

자주 하는 실수 3가지

️ 실수 ① 사업소득 있으면서 반기신청

사업소득이나 종교인 소득이 1원이라도 있으면 반기신청이 불가능합니다. 이런 경우 반기신청을 해도 자동으로 5월 정기신청으로 처리됩니다. 프리랜서·배달기사 등 사업소득이 있다면 처음부터 정기신청을 하세요.

️ 실수 ② 대출금을 재산에서 빼고 계산

근로장려금 재산 기준에서 대출금·부채는 차감되지 않습니다. 집값 2억원에 담보대출 1억원이라도 재산은 2억원으로 계산됩니다. “대출 빼면 1억이니까 되겠지”라고 착각해 신청 안 하는 경우가 많으니 반드시 홈택스 모의계산으로 확인할 수 있습니다.

️ 실수 ③ 정기신청·반기신청 둘 다 신청

같은 귀속 연도에 대해 정기신청과 반기신청을 동시에 할 수 없습니다. 하나만 선택해야 하며, 중복 신청 시 먼저 신청한 것 기준으로 처리됩니다.

신청 방법

신청 전 모의계산으로 내 장려금 확인하기

홈택스 바로가기자주 묻는 질문 (FAQ)

핵심 정리

- 반기신청 — 근로소득자만 가능, 연간 장려금의 35% 미리 수령 후 정산

- 정기신청 — 근로·사업·종교인 소득 모두 가능, 연간 전액 9월 지급

- 2026년 정기신청 — 5월 1일 ~ 6월 1일 ← 공식 신청 경로 확인 기간

- 소득 기준 — 단독 2,200만원 / 홑벌이 3,200만원 / 맞벌이 4,400만원 미만

- 최대 지급액 — 단독 165만원 / 홑벌이 285만원 / 맞벌이 330만원

- 재산 기준 — 2억 4,000만원 미만 (1.7억~2.4억 구간 50% 감액)

- 대출 주의 — 대출금은 재산에서 차감 안 됨

- 신청처 — 홈택스(hometax.go.kr) / 손택스 앱 / 1544-9944

이 글은 국세청 공식 자료(2026년 5월 기준)를 바탕으로 작성되었습니다. 신청 기간·지급액은 변경될 수 있으므로 홈택스(hometax.go.kr) 또는 국세청 콜센터(126)에서 최신 내용을 확인할 수 있습니다.

WhyS 정책지원금 연구소는 공식 출처를 우선 확인해 신청 판단에 필요한 정보를 정리합니다. 개별 수급 가능 여부는 관할 기관 또는 공식 신청처에서 최종 확인해야 합니다.